HMM 주가 전망 및 상세분석 (기업내용, 기술적 분석) - 물류대란, 해운업 관련주, 선박 테마주

베아투스

·2022. 3. 5.

HMM 물류대란, 해운업 관련주, 선박 테마주

HMM은 대표적인 해운업 관련주이다.

감염병 이후 3천원대를 잠시 유지하다가 그 이후로 계속된 급등으로 작년 최고가 51,000원을 찍고 거의 60%가 빠진 20,000원 근처에서 반등 후 최근 다시 급등이 나오는 흐름을 보인다.

최근 급등주들을 살펴보면 공통점이 있는데, 감염병과 러시아-우크라 이슈를 연달아 호재로 받아들이는 점이다. 감염병 이후 해운업 관련주들이 급등을 이어갔고, 러시아-우크라 이슈로 러시아와의 수출과 관련된 어떤 사업을 한다면 테마주로 분류되어 급등을 이어간다.

우선 같은 해운업 관련주를 살펴보면 다음과 같다.

- 팬오션

- 흥아해운

- KSS해운

- 티케이케미칼

- 대한해운

- 대우조선해양

- 한국조선해양

- 현대미포조선

- 한진중공업

- 삼성중공업

이 중 티케이케미칼의 경우 SM상선 IPO를 진행하다가 돌연 중단한 일이 있었다.

더벨 - 국내 최고 자본시장(Capital Markets) 미디어 (thebell.co.kr)

티케이케미칼, IPO 추진 SM상선 후광효과 제대로

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

SM그룹 “티케이케미칼, SM상선 IPO 연기로 타격 없다···올 하반기 역대 최고실적 전망” | 아주경제 (ajunews.com)

SM그룹 “티케이케미칼, SM상선 IPO 연기로 타격 없다···올 하반기 역대 최고실적 전망” | 아주

SM상선 기업공개(IPO) 잠정 연기로 주가가 급락하고 있는 티케이케미칼이 이로 인해 재무구조에 큰 변화가 없다고 입장을 밝혔다. 또 올해 하반기 창사 이래 최고 실적을 기록할 것...

www.ajunews.com

<기업내용>

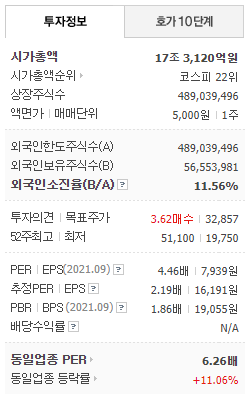

현재 시가총액은 17조 3,120억원, PBR 2.19배, BPS 19,055원이다.

시가총액은 현 주가 기준이며, PBR과 BPS는 2021년도 3분기 실적 기준 평가이다.

발행주식의 총 수는 489,039,496주이다.

그 중 79.26%인 387,589,023주가 유통 가능 주식 수이다.

아래는 기업개요이다.

▶ 기업개요

일단 100여 척의 선박을 보유하고 있다. 보유 선박으로 전 세계의 항로망을 통한 수송 서비스로 사업을 영휘하는데 감염병 이후 물류대란으로 수혜를 제대로 받고 있는 기업이다. 엄청난 적자에서 엄청난 흑자로 급반전하여 주가가 10배도 넘게 오른 종목이다.

한 동안 계속된 하락이 이어졌지만, 최근 바닥을 잡고 다시 급상승한 흐름을 보이고 있다.

≫ 사업의 개요

가. 업계의 현황

1) 해운업의 특성

해운업은 선박을 이용해 원하는 시간에 필요한 장소로 화물을 수송하는 서비스 산업으로 국가 간 장벽에 구애 받지 않고 전 세계를 무대로 하는 산업입니다. 또한 선박을 공급하는 조선, 자금을 지원하는 금융, 입출항·하역을 제공하는 항만, 화물중개·육상운송의 물류를 매개하는 중추적 역할을 하는 산업으로서 그 파급 효과가 큰 산업입니다. 또한 해운업은 세계 경기변동과 일정한 상관관계를 가지는 동시에 국가경제 성장에 필수적인 원자재 및 수출입 물량 운송의 99% 이상을 담당하는 관계로 국가의 기간산업이자 주요산업으로 분류되고 있으며, 국가 전략물자로 분류되는 원유, LNG, 철광석, 원자력 연료봉 등 에너지 물자의 100%를 운송하는 국가의 전략산업이기도 합니다. 뿐만 아니라 해운업은 국가 비상사태 발생시 군수품 및 전략물자, 병력을 수송하는 등 육·해·공군에 이어 제4군의 역할도 맡고 있습니다.

2) 산업의 성장성

우리나라의 해운업은 3면이 바다로 둘러싸인 지리적 특성과 수출 위주의 경제 성장 정책에 따라 70년대 이후 급격히 발전하게 되었습니다. 80년대 이후 국내 원자재 도입과 세계 경제의 글로벌화로 인해 정부와 선사들은 선대 확장 정책을 추진하게 되었습니다. 80년대 후반부터 본격적인 세계경기의 회복으로 교역량이 증가하였고, 그 중 많은 부분을 차지하는 해상 물동량 역시 큰 폭으로 증가해 해운시장이 급속도로 성장했으며, 각 선사의 선대 규모가 대형화되었습니다. 21세기 들어서 각 선사들은 선박 운영과 항만 등의 전산화를 통해 서비스의 질을 높이기 시작하였고, 초기의 port-to-port 서비스에서 현재의 door-to-door 서비스까지 제공하는 종합물류산업으로 발전했습니다. 오늘날 해운업은 반도체, 석유제품, 철강, 자동차, 조선 등과 함께 6대 외화가득산업으로 미래 국가 성장동력이자 국부 창출의 원천으로 자리매김하고 있습니다. 또한 2018년에는 정부가 해운 재건 5개년 계획을 발표, 연계 산업 간 공생적 산업생태계를 구축해 세계 5위 수준의 글로벌 경쟁력을 회복하기 위해 나서고 있습니다.

나. 사업의 현황

1) 컨테이너선 부문

2021년 3분기 컨테이너선 시장은 성수기를 맞아 물량 강세를 보였습니다. 또한, 전세계 주요 항만 체선 심화 및 공급망 병목현상 지속으로 선박 스케줄 지연이 계속되었고, 이로 인한 선복 공급 축소 효과로 강세 시황이 유지되었습니다. 컨테이너선운임지수인 SCFI의 3분기 평균은 4,312 포인트로, 지난 2분기 평균 3,259 포인트 대비 32%, 지난 해 3분기 평균 1,209 포인트 대비 257% 상승하였습니다. 이와 같은 강세 시황을 바탕으로 당사는 지난 해 디 얼라이언스(THE Alliance) 공동운항 개시 및 24,000TEU 신조선 12척에 이어, 올해 16,000TEU 신조선 8척의 유럽노선 투입을 통해 원가구조 개선 및 집하 증대를 도모하며 지속적 수익성 개선에 매진하고 있습니다.

미주항로는 3분기에도 시장 강세 상황이 지속되었습니다. 백신 접종 확대와 경기회복 기대감, 그리고 강력한 정책적 지원이 소비자들의 재화 부문 지출확대로 이어져 물동량 강세가 유지되었습니다. 지속적인 시장 강세는 공급 차질을 야기했는데 미주 지역 내 항만 체선 및 내륙 물류 혼잡 상황이 개선되지 못하였고, 공급망 병목 현상으로, 선복 및 기기 부족 현상이 한층 심화되었습니다. 한편, 베트남에서는 코로나 변이 바이러스 확산으로 인해 공장 가동이 중지되기도 했고, 중국 발 전력난으로 인해 글로벌 공급망 혼란이 더욱 심화되었습니다. 연말 소비시즌을 앞두고 업체들의 재고물량 확보경쟁으로 당분간 시장 강세는 지속될 것으로 예상하고 있습니다. 당사는 내륙 화물 합리화를 통한 비용 개선, 고채산 화물 유치를 통한 수익성 향상을 통해 위와 같은 불확실성에 대응해 나갈 계획입니다.

구주항로는 유럽 항만 체선에 따른 스케줄 지연 영향으로 임시결항(Blank Sailing)이 증가하는 등 시장 수급 불균형 지속 상황에서 전통적 성수기가 도래하며 3분기에도 강세 시황이 유지되었습니다. 아시아 주요 지역 월별 추가 운임 인상으로 역대 최고 수준의 운임을 기록하였으며, 분기 계약 형태 변경 및 Spot 물량 비중 증대 등을 통해 수익성 극대화를 실현하였습니다. 아울러, 정시성 개선을 위해 디 얼라이언스 서비스 일부의 한시적 재편을 실시하였으며, 9월에는 부족한 공급 상황 하에 주요 화주 선복 제공을 위해 당사 4,000TEU급 선박 1척을 북유럽 향 임시선박(Extra Loader)으로 투입하였습니다. 4분기 들어 중국 국경절 연휴 및 전력난 이슈 등으로 3분기 대비 약보합세로 출발하였으나, 11월 들어 다시 집하 강세 전환되어 남은 기간에도 강보합세가 전망됩니다. 이에 당사는 4분기 시장 상황을 감안한 유연한 운임 정책 시행과 지역별 집하계획 수립, 그리고 2022년 장기계약 검토 및 사업계획 수립 등 내년도 영업 준비에도 만전을 기할 예정입니다.

중동항로는 두바이 엑스포 개막 및 코로나 확산 억제 등으로 전반적인 수요 안정세가 지속되었으나, 10월들어 중국 선적지 연휴 및 수출물량 일부 영향으로 운임이 일부 하락했습니다. 4분기에는 주요 항로 임시결항(Blank Sailing)이 예정되어 있고, 신규 서비스가 개설될 예정이나 공급 증가 영향은 제한적일 것이라, 수급 상황이 대체적으로 안정적으로 운영될 것으로 전망하고 있습니다. 인도항로는 6월 중순부터 전체 물동량 증대되었고, 여기에 선박 스케줄 불안정에 따른 선복 감축 효과가 합쳐지면서 3분기 초강세 시황을 보였습니다. 특히, 8월 이후 시장 운임율은 매주 최고 기록을 경신하였으며, 이러한 기조는 9월말 중국 국경절 이전 시점까지 지속되었습니다. 4분기는 국경절 이후 물량 둔화 등으로 일시적인 하락세를 보이고 있으나, 선사간 자발적인 임시결항(Blank Sailing) 유지로 11월 이후 시황이 재반등하여 내년 춘절 이전인 1월말까지는 다시 강세 시황이 유지될 것으로 전망합니다.

동아주항로는 7~8월 전통적 비수기에도 불구, 3분기 연중 최고 소석률을 달성하며 전 항로 흑자를 유지했습니다. 원양항로 선박 지원 및 항만 적체로 인한 결항으로 전분기 대비 동아주 선복 공급량은 10% 감소했으나, 주요 동남아국가의 점진적 시황 회복 및 안정적 기기 지원으로 집하 총량은 전분기 대비 오히려 증가했으며, 8월까지 약보합세였던 운임율도 9월부터 반등하여 연중 최고점을 경신했습니다. 4분기는 중국 전력 공급 제한 정책에 따른 중국 발 불확실성과 용선료, 유가 급상승으로 수익성 둔화 예상되나, 지속적인 항로 합리화 및 소석률 제고를 통해 비용 증가에 대응해 나갈 계획입니다.

당사는 남미, 호주, 러시아 지역에서 안정적인 영업을 지속 중이며, 3분기에도 전 항로의 흑자 유지가 지속되었습니다. 연초부터 시작된 아주 지역 수요 강세로 전 항로 운임이 추가 상승하며 매출과 수익이 증대되었습니다. 한편 3분기는 터미널 작업자 코로나 감염 등으로 터미널 폐쇄, 부산/북중국 등의 주요 터미널 적체 심화 영향으로 심각한 스케줄 지연 발생하여 영업상의 어려움이 더욱 가중되기도 하였지만, 신속한 영업 대처로 물량 손실을 최소화하며 전반적인 영업 계획을 달성하였습니다. 4분기는 국경절 및 비수기 진입으로 수요 둔화 예상되나, 스케줄 지연 등으로 인한 공급 감소 효과로 시장의 급격한 물량 감소는 없을 것으로 전망됩니다.

위 공시 내용은 큰 반전이 실적으로 이어진 것을 설명하고 있다.

실제로 실적에 얼마나 반영되었는지는 아래 재무제표 섹션에서 살펴보자.

≫ 주요 제품 및 서비스

가. 주요 제품 등의 현황

(단위 : 백만원)

| 사업부문 | 매출유형 | 품 목 | 구체적용도 | 매출액 |

| 컨테이너 | 용역 | 컨테이너 운송 | 컨테이너 수송 | 8,760,478 |

| 벌크 | 용역 | 벌크화물 운송 | 벌크화물 수송 | 473,459 |

| 기타(*) | 용역 | 터미널 등 | 터미널운영 등 | 117,170 |

| 합계 | - | - | - | 9,351,107 |

나. 주요 제품 등의 가격변동추이

| 사업부문 | 품 목 | 제46기 3분기 | 제45기 | 제44기 |

| 컨테이너부문(USD/TEU) | 컨테이너 운송 | 2,377.91 | 1,007.17 | 779.20 |

| 벌크부문(USD/MT) | 벌크화물 운송 | 18.24 | 15.65 | 15.23 |

| 벌크부문(USD/CBM) | 벌크화물 운송 | 9.70 | 12.61 | 4.09 |

≫ 매출실적

(단위 : 백만원, %)

| 사업부문 | 매출유형 | 품 목 | 매출액 | 비율 |

| 컨테이너부문 | 용역 | 컨테이너 운송 | 8,760,478 | 93.69 |

| 벌크부문 | 용역 | 벌크화물 운송 | 473,459 | 5.06 |

| 기타부문(*) | 용역 | 터미널 등 | 117,170 | 1.25 |

| 합계 | 9,351,107 | 100.00 | ||

≫ 종속기업의 현황

| 종속기업 | 소유지분율(%) | 소재지 | 결산월 | 업 종 |

| 에이치엠엠오션서비스(주) | 100 | 한국 | 12월 | 운송지원서비스업 |

| (주)에이치엠엠퍼시픽 | 100 | 한국 | 12월 | 운송지원서비스업 |

| 에이치티알헤시라스 주식회사 | 100 | 한국 | 12월 | 금융업 |

| HMM(AMERICA), INC | 100 | 미국 | 12월 | 해운대리점 |

| HMM AMERICA SHIPPING AGENCY, INC. | 100 | 미국 | 12월 | 해운대리점 |

| WASHINGTON UNITED TERMINALS, INC. | 100 | 미국 | 12월 | 터미널하역업 |

| HMM(JAPAN) CO.,LTD. | 100 | 일본 | 12월 | 해운대리점 |

| HMM(SG) PTE.LTD. | 100 | 싱가포르 | 12월 | 해운대리점 |

| HMM(EUROPE) LIMITED | 100 | 영국 | 12월 | 해운대리점 |

| HMM(HONG KONG) LIMITED | 100 | 홍콩 | 12월 | 해운대리점 |

| HMM SHIPPING AGENCY CO., LTD. | 100 | 대만 | 12월 | 해운대리점 |

| HMM(CHINA) CO., LTD. | 100 | 중국 | 12월 | 해운대리점 |

| CHENGDU HMM DOCUMENTATION SERVICE CO., LTD., | 100 | 중국 | 12월 | 해운대리점 |

| HMM(THAILAND) CO.,LTD.(*1) | 48 | 태국 | 12월 | 해운대리점 |

| HMM(GERMANY) GMBH&CO.KG | 100 | 독일 | 12월 | 해운대리점 |

| HMM(MANAGEMENT) GMBH | 100 | 독일 | 12월 | 해운대리점 |

| HMM(NETHERLANDS) SHIPPING BV | 100 | 네덜란드 | 12월 | 해운대리점 |

| HMM(TAIWAN) CO., LTD. | 100 | 대만 | 12월 | 해운대리점 |

| HMM(MALAYSIA) SDN. BHD. | 100 | 말레이시아 | 12월 | 해운대리점 |

| HMM(BELGIUM) SHIPPING | 99.99 | 벨기에 | 12월 | 해운대리점 |

| HMM SHIPPING FRANCE SA. | 99.99 | 프랑스 | 12월 | 해운대리점 |

| HMM SHIPPING INDIA PVT LTD | 99.99 | 인도 | 3월 | 해운대리점 |

| HMM(SWEDEN) SHIPPING AB | 100 | 스웨덴 | 12월 | 해운대리점 |

| HMM SHIPPING VIETNAM COMPANY LIMITED | 100 | 베트남 | 12월 | 해운대리점 |

| HMM(ITALY) S.R.L. | 100 | 이탈리아 | 12월 | 해운대리점 |

| HMM(SAINT PETERSBURG) SHIPPING LLC. | 75 | 러시아 | 12월 | 해운대리점 |

| HMM MIDDLE EAST SHIPPING LLC.(*2) | 49 | 아랍에미레이트 | 12월 | 해운대리점 |

| HMM(AUSTRALIA) PTY LIMITED | 100 | 호주 | 12월 | 해운대리점 |

| HMM VLADIVOSTOK SHIPPING, LLC | 100 | 러시아 | 12월 | 해운대리점 |

| HMM(PHILIPPINES), INC.(*3) | 100 | 필리핀 | 12월 | 해운대리점 |

| HMM TERMINAL SINGAPORE(*4) | 100 | 싱가포르 | 12월 | 금융업 |

| KTB 터미널인베스트 전문투자형 사모투자신탁 제41호(*5) | 20 | 한국 | 12월 | 금융업 |

| MMT(*6) | 100 | 한국 | 12월 | 금융업 |

| 건조중인선박금융관련SPC 등(*7) | - | 파나마 등 | 12월 | 금융업 |

아래는 재무제표이다.

▶ 재무제표

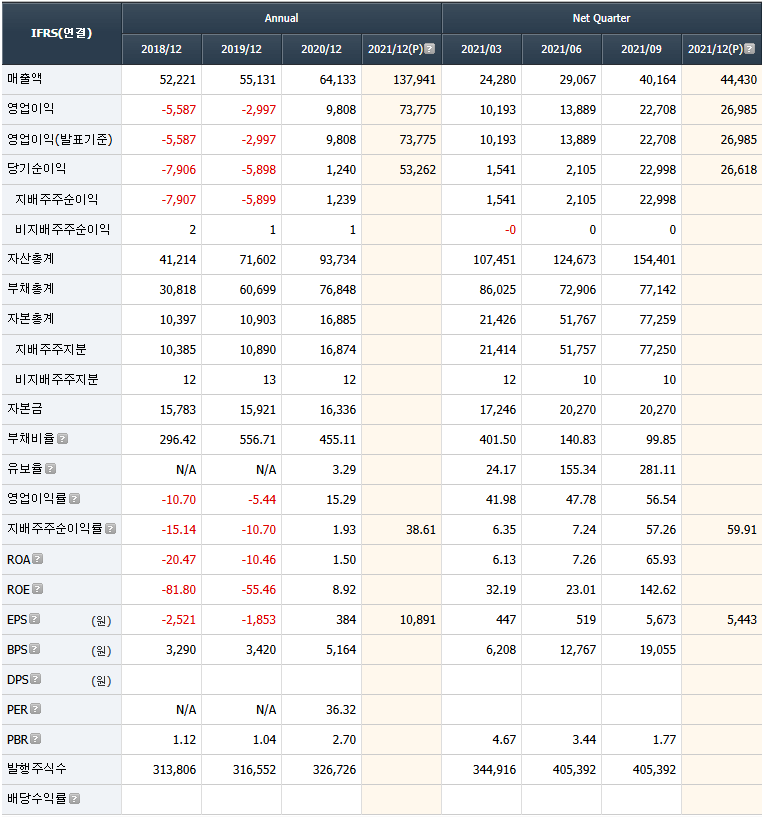

그 동안에도 매출은 5조원을 넘기고 있었다. 영업이익률이 -5%~-10% 정도였는데 이를 반전시키고 매출이 조금 늘었는데 반전된 것 만으로도 1조원에 가까운 영업이익으로 바뀌었다. 특히, 2021년도 영업이익(컨센서스)은 7조원을 넘는다. 2021년도의 성과를 유지만 하더라도 1년에 순이익 5조원 이상 벌어들이는 회사가 되는 것이다.

아래는 기술적분석이다.

▶ 기술적분석

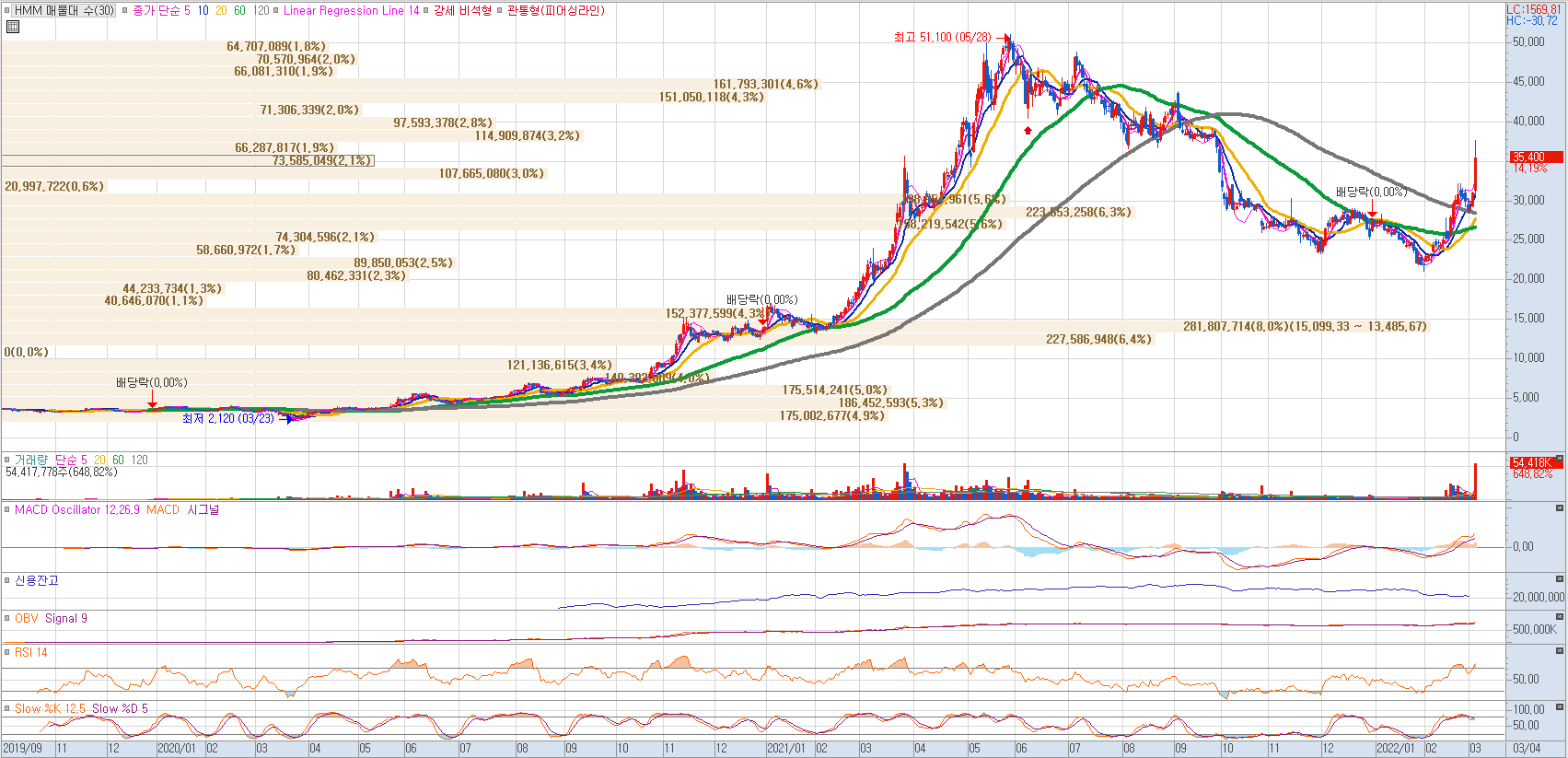

앞서 설명한대로 감염병 이후 꾸준한 상승을하고 2021년도에 들어와서는 가파른 급들을 이어갔다. 그리고 긴 횡보에 급락을 이어가다가 올해에 들어와서 바닥을 찍고 다시 급상승 추세로 전환도었다. 사실 기술적 분석으로는 이제 앞으로 전개가 어떻게 될까를 맞추는 것은 쉽지 않다. 데이터로서 유추할 수 있는 영역이 아니라는 말이다. 2021년도와 같은 실적만 유지한다고 하더라도 지금가격보다 2배 이상은 더 가도 이상할게 없다고 본다. 이유는 현재 PER가 4.46배로 나오기 때문이다. 2배 더 오른다고 해도 같은 EPS가 유지된다고 했을 때 PER가 10.0배에 도달한다고 해도 위험하다는 생각은 들지 않는다. 참고로 업종 PER는 6.94배이다.

특히 부채비율은 2021년 3분기 기준 100% 조금 아래이다. 그 동안 엄청난 적자로 부채비율이 550%를 넘겼으나 단 2년만에 100%아래까지 떨어뜨린 것이다. 실로 엄청난 반전에 엄청난 실적을 발생시켰다.

결론은 아직 상승여력이 남은 것으로 보이나 진입은 이미 급등한 상태이므로 천천히 조금씩 해야한다. 공격적으로 매수해야 하는 자리는 이미 지났고 최적의 매수시기는 2월 15일과 16일로 보지만 이미 지난 날짜이다. 지나고나서 보니 그 날 이후로 급등해서 그 날짜가 매수 적기라고 하는 것이 아니라, 추세 반전과 긴 윗꼬리, 그리고 다음 날 이어지는 음봉을 시그널로 판단하였다.

<링크정보>

▷ 관련포스팅

지에스이 주가 전망 및 상세분석 (기업내용, 기술적 분석)

지에스이 주가 전망 및 상세분석 (기업내용, 기술적 분석)

지에스이 - 천연가스, 도시가스, 에너지 관련주 앞서 포스팅한 중앙에너비스와 흥구석유에 이어 지에스이에 대해 알아보겠다. 마찬가지로 에너지 관련주이다. 세부 분야는 조금 다르지만 에너

beatusdevl.tistory.com

흥구석유 주가 전망 및 상세분석 (기업내용, 기술적 분석)

흥구석유 주가 전망 및 상세분석 (기업내용, 기술적 분석)

흥구석유 - 석유, 유가, 에너지, LPG(액화석유가스) 관련주 흥구석유는 앞서 포스팅한 중앙에너비스와 함께 움직이는 종목이다. 종목을 핸들링하는 주체의 힘은 중앙에너비스가 훨씬 강하다고

beatusdevl.tistory.com

중앙에너비스 주가 전망 및 상세분석 (기업내용, 기술적 분석)

중앙에너비스 주가 전망 및 상세분석 (기업내용, 기술적 분석)

중앙에너비스 - 유가, 에너지, LPG(액화석유가스) 관련주 최근 러시아-우크라이나 이슈로 에너지 가격이 그야말로 폭등하였다. 먼저 WTI선물부터 보도록 하자. 우리나라 주식시장에 유가에 따라

beatusdevl.tistory.com

▷ 관련뉴스

‘러시아 노선 운항중단 검토’ HMM, 8%대 상승세 [증시이슈] - 이코노미스트 (economist.co.kr)

‘러시아 노선 운항중단 검토’ HMM, 8%대 상승세 [증시이슈]

오전 10시 36분 기준 전날보다 8.71% 오른 3만3700원

economist.co.kr

[특징주] 물류난 심화 우려에 해운주 강세…HMM 14% 급등 - 매일경제 (mk.co.kr)

[특징주] 물류난 심화 우려에 해운주 강세…HMM 14% 급등

www.mk.co.kr

HMM 주가 3%↑…러시아 극동노선 중단 검토 소식에 강세 | 아주경제 (ajunews.com)

HMM 주가 3%↑…러시아 극동노선 중단 검토 소식에 강세 | 아주경제

[사진=게티이미지뱅크]HMM 주가가 상승 중이다.4일 한국거래소에 따르면 HMM은 이날 오전 9시 20분 기준 전 거래일 대비 1150원 (3.17%) 오른 3만2200원에 거래 ...

www.ajunews.com

김경배 HMM 신임 사장 | 글로비스처럼 HMM 실적 기록 다시 쓴다 - 매일경제 (mk.co.kr)

김경배 HMM 신임 사장 | 글로비스처럼 HMM 실적 기록 다시 쓴다

[CEO LOUNGE]

www.mk.co.kr

[우크라 사태] HMM, 러 극동노선 운항 중단 검토 - 조선비즈 (chosun.com)

[우크라 사태] HMM, 러 극동노선 운항 중단 검토

우크라 사태 HMM, 러 극동노선 운항 중단 검토

biz.chosun.com

對러 제재로 물류대란 악화…HMM 14↑ | 한경닷컴 (hankyung.com)

"對러 제재로 물류대란 악화"…HMM, 14%↑

"對러 제재로 물류대란 악화"…HMM, 14%↑, 운임 인상 전망에 해운주 강세

www.hankyung.com

“HMM, 병목현상 수혜는 당분간 지속될 듯” (news2day.co.kr)

“HMM, 병목현상 수혜는 당분간 지속될 듯”

[뉴스투데이=장원수 기자] 흥국증권은 4일 HMM에 대해 역대 최대 실적이 계속되고 있다고 전했다. 최종경 흥국증권 연구원은 “HMM의 지난해 4분기 매출액은 전년 동기대비 121.4% 늘어난 4조4000억원

www.news2day.co.kr

[특징주] HMM 18%대 급상승…對러 제재 물류난 우려증폭 영향 (tfmedia.co.kr)

[특징주] HMM 18%대 급상승…對러 제재 물류난 우려증폭 영향

(조세금융신문=진민경 기자) 국내 최대 컨테이너 선사인 HMM 18%대 상승률을 보이고 있다. 러시아의 우크라이나 침공으로 국제 해운운임 공급망 차질 우려에다 최근 글로벌 물류난 심화 추세로 코

www.tfmedia.co.kr

HMM, 러시아로 배 안 띄우나…러 가상자산 거래도 막는다 - SBS Biz

HMM, 러시아로 배 안 띄우나…러 가상자산 거래도 막는다

[앵커]러시아의 우크라이나 침공이 벌써 9일째로 접어들었습니다.우리 정부가 미국으로부터 자동차와 스마트폰 등 일반 소비자가 사용하는 물품은 수출이 가능하다는 답변을 받았지만, 기업들

biz.sbs.co.kr

'우크라 침공'에 해상물류도 차질…수출기업 '생산타격' 발동동 (sedaily.com)

'우크라 침공'에 해상물류도 차질…수출기업 '생산타격' 발동동

HMM 선박이 컨테이너를 싣고 운항하고 있다. 사진 제공=HMMHMM 선박이 컨테이너를 싣고 운항하고 있다. 사진 제공=HMM러시아로 향하는 바닷길이 닫힐 위기에 처하며 국내 기업들이 노심초사하고 있

www.sedaily.com

* 본 포스팅의 내용은 전자공시시스템, 네이버금융, 유안타증권 HTS, 영웅문 HTS를 참고하였음.

* 본 포스팅은 종목추천이 아니며, 매수 또는 매도를 권하는 것이 아님에 유의 바람.

'투자이야기 > 국내주식' 카테고리의 다른 글

| 희토류 관련주 총정리 - 대장주 기업분석 기술적분석 모두 공개 (0) | 2022.03.06 |

|---|---|

| 철강 관련주 총정리 - 대장주부터 유망주까지 테마주 모두 집합 (0) | 2022.03.06 |

| 팜스토리 주가 전망 및 상세분석 (기업내용, 기술적 분석) - 식료품, 곡물, 사료 관련주 (1) | 2022.03.05 |

| 한탑 주가 전망 및 상세분석 (기업내용, 기술적 분석) - 농업, 곡물,사료 관련주 (0) | 2022.03.04 |

| 박셀바이오 주가 전망 및 상세분석 (기업내용, 기술적 분석) - 바이오, 반려동물, 신약, 면역항암제 관련주 (0) | 2022.03.04 |